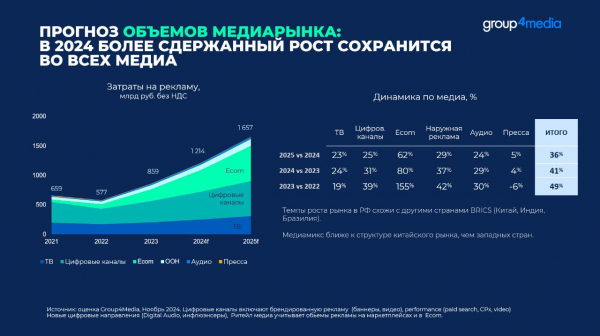

Объемы российского рекламного рынка по итогам 2025 г. снизятся до 36%. В этом году показатель составил 41%, в 2023 году было 49%.

Рост замедлится почти во всех категориях:

- ТВ увеличится на 23% (по сравнению с 24% в 2024 г.),

- цифровые каналы – на 25% (против 31% в 2024 г.),

- ретейл-медиа – на 62% (против 80%),

- наружная реклама – на 29% (против 37%),

- аудио – на 24% (против 29%).

Рост покажет только сегмент прессы – 5% (в 2024 г. динамика составила 4%). Такие прогнозы предоставил холдинг Group4Media.

Основные категории, которые обеспечивают рост рекламного рынка, – банки, ретейл и электронная коммерция. Третья по емкости категория – фарма. На эти сегменты совокупно приходится более 50% всех рекламных затрат. Эксперты отметили, что такая зависимость от небольшого числа категорий «несет определенные риски».

Одним из сдерживающих факторов остается нехватка рекламного инвентаря. Другой вызов рынка – ускорение дальнейшего укрупнения объемов закупки рекламы в медиа со стороны крупнейших рекламодателей. Третьим вызовом стала высокая инфляция.

По прогнозам холдинга, рост рынка продолжится, но темпы снизятся, в том числе и для направления е-com. Падение спроса и дорогой кредит наиболее критичны для МСП, а именно этот сегмент – основной для бизнеса маркетплейсов, считают эксперты. Главными факторами влияния по-прежнему остаются: потребительская активность, динамика доходов населения и инфляция.

Комментарии закрыты.